Nabestaandenpensioen in de spotlight tijdens Pensioen3daagse 2019

Vier op de tien Nederlanders denken ten onrechte dat de uitkering die de partner ontvangt wanneer men zelf komt te overlijden vóór de pensioendatum gelijk is aan 70% van het laatst verdiende salaris. Eén op de acht Nederlanders schat het beter in en denkt dat de uitkering ongeveer 50% van het laatst verdiende salaris is. Afhankelijk van de hoogte van het inkomen dat wegvalt, kan het totaalinkomen van de achterblijvers fors dalen. Zeker als er geen regeling voor nabestaandenpensioen aanwezig is. Dit blijkt uit onderzoek van Wijzer in geldzaken dat is uitgevoerd onder een representatieve steekproef van ruim 1.000 Nederlanders (30 t/m 67 jaar) werkend in loondienst en uit berekeningen door het Nibud in het kader van de Pensioen3daagse 2019 van 5 t/m 7 november.

Lang niet iedereen (29%) weet of de huidige werkgever een nabestaandenpensioen aanbiedt. Toch heeft bij de meeste mensen die bij een werkgever een pensioen opbouwen, de partner vaak recht op nabestaandenpensioen. Dit gaat meteen in na overlijden, ook als de pensioenleeftijd nog niet bereikt is. De overblijvende partner moet echter wel aangemeld zijn bij de pensioenuitvoerder van de overledene. Slechts een kleine groep Nederlanders (één op de zes) die getrouwd of geregistreerd partner is, weet dat dit voor hen automatisch gaat. Voor Nederlanders die samenwonen gaat dit niet automatisch. Van deze groep geeft 46% aan zijn/haar partner direct te hebben aangemeld bij de pensioenuitvoerder. 33% van de samenwoners geeft aan dit (nog) niet te hebben gedaan, omdat zij niet wisten dat dit nodig was.

Voor een drietal voorbeeldsituaties heeft het Nibud inzichtelijk gemaakt hoe de inkomsten en uitgaven eruitzien voor de nabestaanden als de partner overlijdt. Afhankelijk van de hoogte van het inkomen dat wegvalt daalt het inkomen na overlijden fors. Een nabestaandenpensioen vangt deze inkomensdaling gedeeltelijk op en dit zorgt ervoor dat de uitgaven nog betaalbaar zijn, al zal het uitgavenpatroon wel aangepast moeten worden. Dat kan misschien niet altijd op korte termijn, wanneer je bijvoorbeeld een hypotheek met hoge maandlasten hebt. Zonder nabestaandenpensioen daalt het inkomen veel harder na overlijden van de meestverdienende partner. Samenwonenden die hun nabestaandenpensioen niet goed geregeld hebben, vormen hiermee dus helemaal een risicogroep.

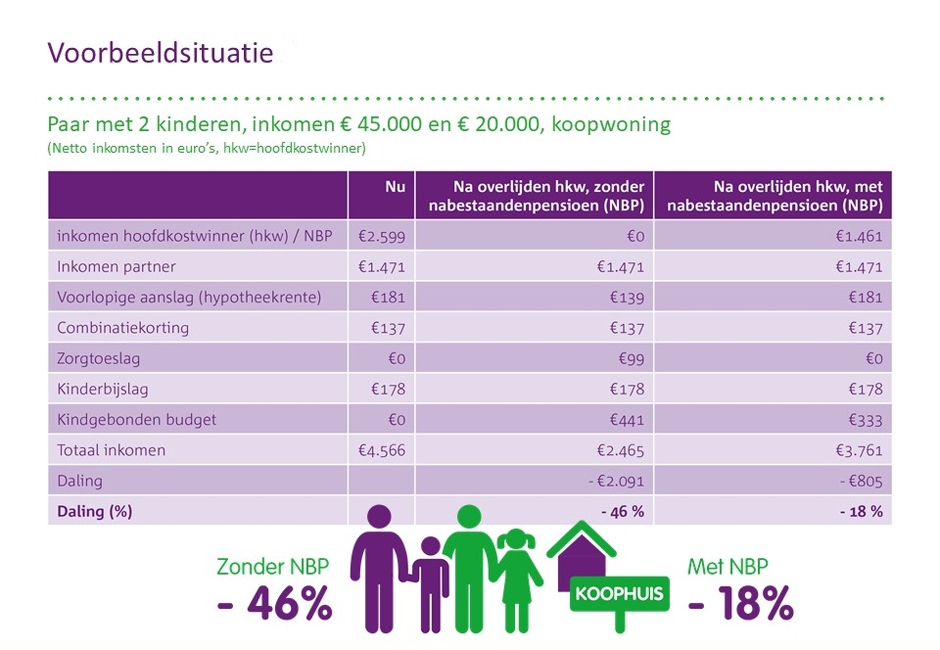

Uit het volgende voorbeeld van een paar met 2 kinderen (inkomen € 45.000 en € 20.000) met een koopwoning, zie je als het inkomen van de hoofdkostwinner wegvalt een daling van het totaalinkomen van 46% zonder nabestaandenpensioen en een daling van 18% in een situatie met nabestaandenpensioen.

Bekijk andere voorbeelden in de rapportage.

-------------------------------------------------------- ----------------------------------------------

Wanneer mensen willen weten wat er geregeld is voor de nabestaanden, kijkt de grootste groep Nederlanders als eerste naar mijnpensioenoverzicht.nl. Op de tweede plek staat het bezoeken van de mijnomgeving van de pensioenuitvoerder.

De helft van de ondervraagden weet echter niet wat ze kunnen doen om het wegvallen van een inkomen door overlijden op te vangen. Voor mensen die zich verder willen verdiepen in hun nabestaandenpensioen bieden de Pensioenfederatie en SVB in samenwerking met het Nibud sinds 1 november de tool ‘Geldwijzer Nabestaanden’ aan. Wijzer in geldzaken biedt deze tool aan als onderdeel van ‘Dit kun jij doen voor jouw pensioen’.

Op 5, 6 en 7 november vindt de negende editie plaats van de Pensioen3daagse, een initiatief van platform Wijzer in geldzaken. Tijdens deze drie dagen kunnen consumenten zich op allerlei manieren informeren over hun eigen pensioen.

De Pensioen3daagse omvat onder meer pensioenspreekuren en voorlichting op de werkvloer door middel van presentaties en pensioenlunches. Verzekeraars, banken en financieel adviseurs stellen hun kantoren open voor pensioenvragen of organiseren webinars.

Organisaties die deelnemen aan de Pensioen3daagse zijn onder andere: de AFM, het Verbond van Verzekeraars, de Pensioenfederatie, Mijnpensioenoverzicht.nl, Ministerie van Financiën, Ministerie van Sociale Zaken en Werkgelegenheid, De Nederlandsche Bank, Nibud, diverse banken, pensioenfondsen en - verzekeraars, vakbonden, onderwijsinstellingen, pensioenadviseurs en veel werkgevers.

Bekijk op de website een overzicht van alle activiteiten.

-------------------------------------------------------- ----------------------------------------------

Noot voor de redactie

In de september 2019 heeft SAMR Marktvinders - in aanloop naar de Pensioen3daagse - in opdracht van Wijzer in geldzaken een onderzoek uitgevoerd naar de kennis en het gedrag van Nederlanders rondom het nabestaandenpensioen. Daarnaast heeft het Nibud voor Wijzer in geldzaken aan de hand van drie voorbeeldsituaties berekend hoe de inkomsten eruitzien na overlijden van de partner.

Voor meer informatie, interviews, beeldmateriaal of het bijwonen van Pensioen3daagse activiteiten:

Joost de Bree, tel 06 474 080 65 of Judith van Essen, tel 06 556 929 49

pers@wijzeringeldzaken.nl, wijzeringeldzaken.nl/pers of twitter.com/wijzeringeld

Over Wijzer in geldzaken

Wijzer in geldzaken is een initiatief van het ministerie van Financiën, waarin partners uit de financiële sector, de wetenschap, de overheid en onderwijs-, voorlichtings- en consumentenorganisaties hun krachten bundelen om financiële fitheid in Nederland te bevorderen. Hare Majesteit Koningin Máxima is erevoorzitter van het platform. Voor meer informatie: www.wijzeringeldzaken.nl